Le président de la BCE, Mario Draghi, a promis mardi de nouvelles mesures de relance monétaire. Reste à savoir si cela aidera. Bien que des milliers de milliards d’euros aient été injectés dans l’économie ces dernières années et que les taux d’intérêt n’aient jamais été aussi bas, la croissance économique solide et l’inflation font toujours défaut. Mais en faisant la même chose encore et encore, les gens espèrent apparemment obtenir un résultat différent.

Quiconque a achèté de la dette souveraine française à 10 ans ce mardi devait payer une prime de 0,0012 %. Il s’agit d’un événement historique, car jamais auparavant dans l’histoire, la France n’avait pu faire payer un taux d’intérêt négatif pour ses dettes. Le fait que les gens qui remboursent leurs dettes s’enrichissent est définitivement chose du passé. Nous vivons dans un monde inversé, où ceux qui remboursent leurs dettes ou investissent leur argent dans des obligations d’État s’appauvrissent.

La France ne fait certainement pas exception, et l’Allemagne et les Pays-Bas empruntent également à un taux d’intérêt négatif. Ailleurs en Europe, nous assistons également à une baisse des taux d’intérêt sur les obligations d’État. Cette semaine, la Belgique a emprunté 3,2 milliards d’euros sur dix ans à 0,139 %. Un taux d’intérêt minimum, en d’autres termes. Mais 800 millions d’euros ont également été empruntés sur cinq ans. Pour cela, les investisseurs ont dû accepter un taux d’intérêt négatif de -0,346 %.

Vous souvenez-vous des PIGS ?

Même le Portugal, la Grèce et l’Espagne n’ont pas été en mesure d’emprunter aussi bon marché depuis des années. Le Portugal a levé des fonds la semaine dernière à moins de 1 %. À titre de comparaison : lors de la crise de la dette européenne en 2012, ce pays devait payer plus de 10 % pour le même emprunt d’une durée de 10 ans. L’Italie reste l’exception. La question potentielle des mini-bots et les conflits en cours avec l’UE demeurent une source d’inquiétude pour les investisseurs.

Ces baisses extrêmes des taux d’intérêt sont préoccupantes, car elles traduisent la confiance dans l’économie. En d’autres termes, lorsque les banques et les investisseurs institutionnels sont disposés à placer l’argent à un taux d’intérêt négatif, cela indique un manque d’alternatives crédibles.

Draghi : « Une nouvelle fournée d’argent frais est prête »

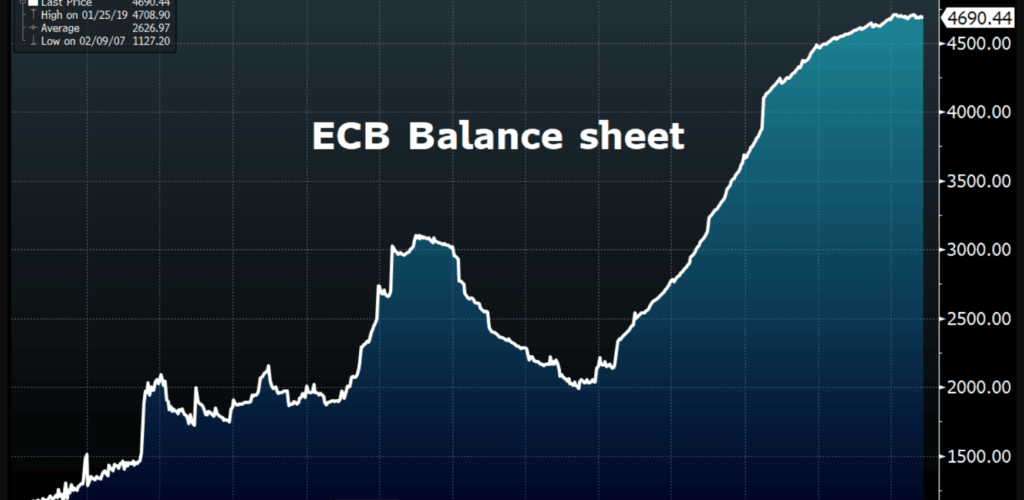

Les taux d’intérêt extrêmement bas sont le résultat de la politique monétaire de la BCE. Elle jongle avec les taux d’intérêt depuis des années. De cette manière, on espère stimuler l’inflation et soutenir la croissance économique. Le président de la BCE, Mario Draghi, n’a pas exclu mardi la possibilité d’inonder de nouveau le marché avec de l’argent frais. Ceci malgré le fait que la zone euro n’est pas en récession. Les banques ou les pays ne menacent pas non plus de faire faillite. C’était différent en 2008 et 2012.

La magie des banques centrales ne semble pas avoir fait grand-chose. Malgré le fait que des milliers de milliards ont été investis dans l’économie et que les taux d’intérêt n’ont jamais été aussi bas, la croissance économique robuste et l’inflation font toujours défaut.

Taux d’intérêt bas contre forces déflationnistes structurelles

La raison est simple, mais semble échapper aux décideurs politiques. Le monde est confronté à des problèmes structurels et déflationnistes. Il y a le vieillissement de la population (les personnes âgées dépensent moins d’argent), la technologie (les entreprises en font plus avec moins d’employés), les millennials dont les habitudes de consommation diffèrent de celles de leurs parents, la montagne de dettes que nous avons déjà accumulée et qui ne fait que s’aggraver à chaque nouvelle crise…

Selon la BCE, ces problèmes structurels ne peuvent être contrés qu’en injectant de plus en plus d’argent dans l’économie. Cela se fait en mettant davantage d’argent à la disposition des entreprises, en encourageant le risque, plutôt que l’investissement dans des obligations d’État sans risque, et en dévaluant davantage l’euro. La monnaie unique serait déjà cotée 15 % en dessous de sa valeur réelle.

L’autre option, selon les banquiers centraux, consiste à créer une hyperinflation, comme c’était le cas dans les années trente. Le choix est alors vite fait.

Anticiper la longue guerre commerciale sino-américaine

Comme les anticipations d’inflation dans la zone euro continuent de baisser, il n’y a guère d’autre option que de baisser encore les taux d’intérêt, autant que possible. La guerre commerciale sino-américaine et les conséquences négatives qui en découlent amènent également les banques centrales à abaisser davantage les taux d’intérêt.

La zone euro s’engage donc sur la voie japonaise. Cela signifie des années de taux d’intérêt négatifs ou minimaux. Plus d’un tiers de la dette publique mondiale est déjà en territoire négatif.

Les marchés boursiers sont les principaux bénéficiaires de la politique de liberté des banques centrales. Ils se réjouissent du prochain tsunami d’argent gratuit et continuent d’enregistrer de nouveaux records. Les gens préfèrent ne pas entendre dire que l’argent gratuit est le symptôme d’une crise profonde du capitalisme et des forces déflationnistes qui y sont associées. En bourse, seul le court terme s’applique.